규모·수익 하위권… 점유율 확대나서

130억원 투입해 'IT 시스템' 전면 개편

안정성→수익성 중심 운영 역량 집중

증권·보험 3중 체계로 원스톱 서비스

130억원 투입해 'IT 시스템' 전면 개편

안정성→수익성 중심 운영 역량 집중

증권·보험 3중 체계로 원스톱 서비스

|

정진완 행장도 이러한 위기의식을 공유하고 있는 것으로 보인다. 퇴직연금 시장에서 반등이 필요한 만큼, 시장 점유율 확대에 주력한다는 계획이다. 올해 본격적으로 영업을 시작한 우리투자증권과 다음 달 그룹에 편입되는 생명보험사와의 협업을 통한 시너지 효과가 기대되는 가운데, 우리은행은 퇴직연금 상품 라인업도 빠르게 확대하고 있다.

고객과의 영업 접점을 늘리기 위해 영업 인력도 대폭 확충했다. 여기에 이번 퇴직연금 시스템 개편을 통해 임직원들의 업무 효율성과 고객 편의성까지 끌어올리겠다는 구상이다.

25일 금융권에 따르면 우리은행은 최근 '퇴직연금 뉴 IT 시스템 구축'을 위한 사업 공고를 게시했다. 약 130억원의 예산을 투입해 1년 4개월간 기존 퇴직연금 관련 전체 업무 시스템을 재구축한다. 직원들이 사용하는 내부 IT 시스템과 함께, 고객들에게 퇴직연금 서비스를 제공하는 우리WON뱅킹도 대상이 될 것으로 보인다. 우리은행 관계자는 "고객 편의 증대를 위한 개선 작업을 중심으로 진행할 예정"이라며 "컨설팅을 수행하며 경쟁력을 강화할 다양한 방안을 검토할 것"이라고 말했다.

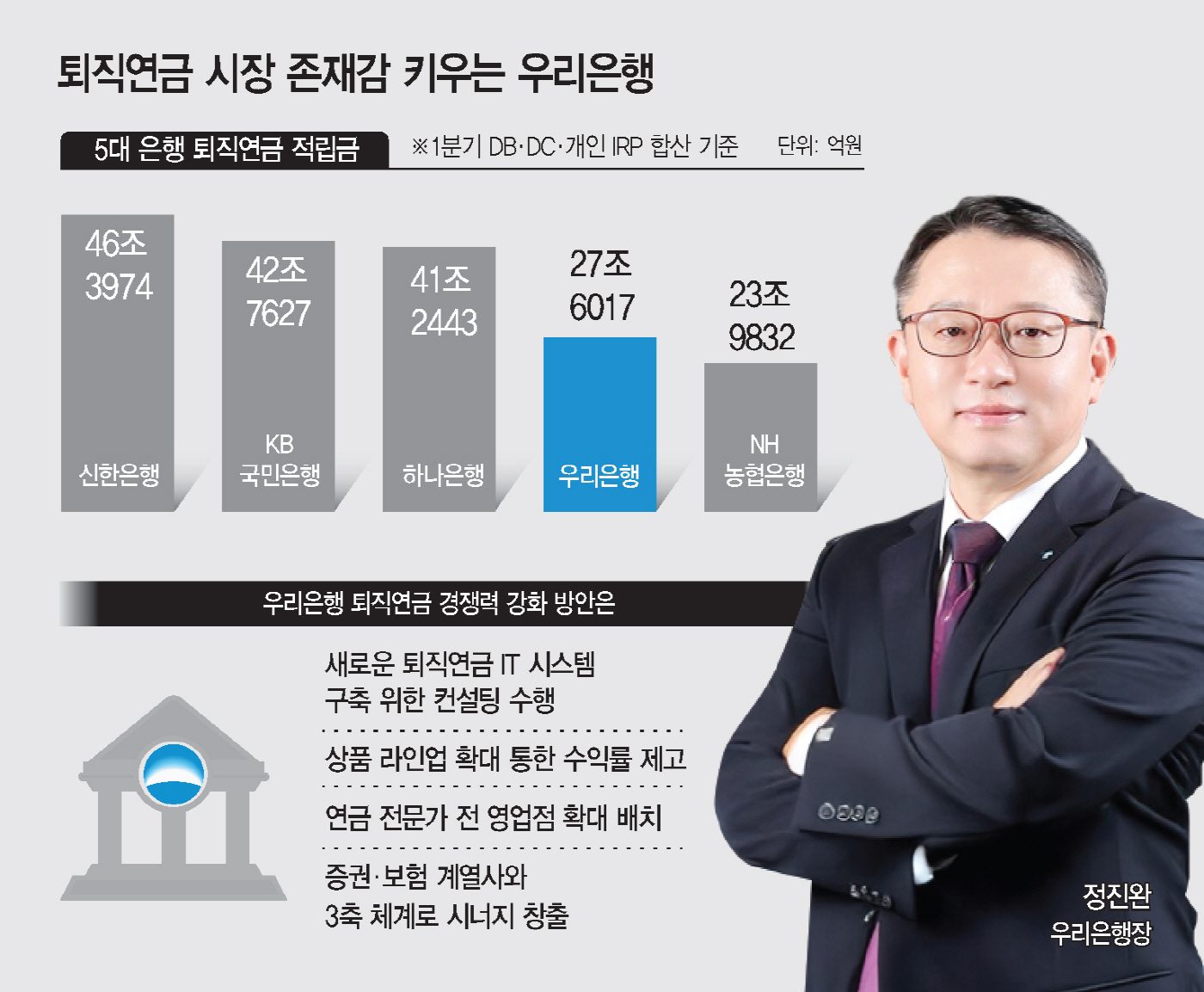

이는 퇴직연금 시장 내 경쟁력을 높이기 위한 행보다. 다른 시중은행들이 막대한 적립금을 쌓으며 시장 점유율을 확대하고 있지만, 우리은행은 상대적으로 규모가 작다. 올해 1분기 우리은행의 퇴직연금 적립금은 27조6017억원으로 5대 시중은행 중 4위에 머물렀다. 3위인 하나은행이 적립금 40조원을 돌파하면서, 격차는 작년 1분기 약 10조원에서 올해 13조원으로 더 벌어졌다.

낮은 수익률이 적립금 확대의 걸림돌로 작용하고 있다. 우리은행의 퇴직연금 수익률(직전 1년, 원리금 비보장형 기준)은 확정기여형이 2.84%, 개인형 IRP가 3.24%로, 5대 은행 중 NH농협은행 다음으로 낮았다. 수익률이 높은 고위험 펀드 대신 안정성을 중시하는 채권형 펀드 위주로 적립금을 운용하면서 수익률이 다소 낮았다는 설명이다.

문제는 고객들의 선택 기준이 안정성에서 수익성으로 옮겨가는 상황에서, 퇴직연금 수익률이 중요한 지표로 떠오르고 있다는 점이다. 이에 우리은행은 올해 수익률 제고에 역량을 집중하기로 했다.

정진완 행장은 다양한 상품 라인업을 구축해 시장 내 입지를 강화하겠다는 전략을 내세웠다. 실적배당형 펀드나 ETF(상장지수펀드) 등 상품을 통해 낮은 수익률은 보완하면서, 고객의 선택 폭을 넓히는 것이다. 실제 우리은행은 시중은행 중 최다인 554개의 비원리금 펀드·ETF 상품 라인업을 갖췄다. 이는 작년 상반기보다 121개 증가한 수준이다.

또한 퇴직연금 관련 전문 상담 서비스를 제공하는 연금 전문가 인력도 지난해 168명에서 올해 555명으로 대폭 늘려 전 영업점에 확대 배치했다. 영업 접점 확대를 통해 고객 유치에 적극 나선다는 복안이다.

그룹 내 다른 계열사와의 시너지 효과도 적극 모색 중이다. 올해 본격 영업을 시작한 우리투자증권과 다음 달 새롭게 편입되는 생명보험 자회사와의 3축 체계를 구축해 퇴직연금 전 영역에서 원스톱 서비스를 제공한다는 목표다. 아울러 그룹 차원에서 우량 투자처를 공동 발굴하고, 향후 은행의 판매 채널에 보험사 상품을 공급하는 등 안정적인 연계 기반을 만드는 데에도 집중하고 있다.

우리은행 관계자는 "그룹 차원의 비은행 포트폴리오 다변화를 통해 퇴직연금 시장 내 경쟁 우위를 확보하고 있다"며 "은행 차원에서도 조직과 인력, 영업 채널 등 역량을 총동원해 시장 점유율 확대에 힘쓸 것"이라고 말했다.