연결기준 총부채 7567억원 감소

유동성 활용은 미래사업 집중의지

정희민 대표, ‘재무건전성’ 강조

일각 “高신용도 내세워 수주 참여”

‘분담금 납부 방식’ 등도 이용 태세

유동성 활용은 미래사업 집중의지

정희민 대표, ‘재무건전성’ 강조

일각 “高신용도 내세워 수주 참여”

‘분담금 납부 방식’ 등도 이용 태세

|

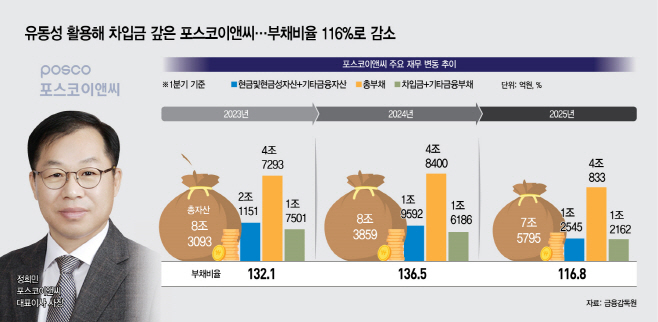

22일 포스코이앤씨에 따르면 회사는 연결기준 총부채를 4조 8400억원(2024년 1분기)에서 4조 833억원(2025년 1분기)으로 7567억원 줄이는 데 성공했다. 특히 금융부채를 줄이는 데 집중했다. 1년간 차입금은 2810억원을, 비유동차입금을 1800억원을, 기타금융부채는 1214억원을 줄였다. 다만 이 과정에서 현금 및 현금성자산은 6097억원이, 기타금융자산은 949억원이 감소됐다. 부채를 줄이는데 유동성을 활용했다는 뜻이다.

회사는 차입금뿐만 아니라 매입채무, 선수금 등이 줄어들어면서 부채가 감소됐다고 말했다. 포스코이앤씨 관계자는 "지난해 말 자산매각 등으로 차입금이 일부 줄었다"며 "현금은 일부 부채상환에 쓰였지만 회사운영자금 등으로도 사용됐다"고 설명했다.

실제 회사는 지난해 회사채 상환 1400억원, 신규 발행 2285억원으로 회사채 잔액이 증가했지만, 은행 원화 차입금 2540억원, 외화 회전대 636억원 상환으로 차입금이 전년대비 2843억원 줄였다. 또한 고양풍동 오피스텔, 아르헨티나 염수리튬 2단계 등 프로젝트(PJT)의 공사 진행에 따른 매출 발생으로 선수금이 2580억원 감소됐다. 또한 본사 차입금 상환, 알앤알 및 어코신 물류센터 프로젝트파이낸싱(PF) 차입금 상환에 따른 대위변제(대신 갚은 금액) 등으로 현금 및 현금성자산이 전년 대비 4087억원 줄었다.

회사는 유동성 리스크를 대응하기 위해 시나리오별 자금 비상 계획에 맞춰 현금 및 현금성자산을 관리하고 있다. 올해는 PF보증, 분양률/입주율 등을 모니터링해 유동성을 관리해 나갈 예정이다. 이 같은 유동성 관리는 건설원가 상승 및 분양경기 악화 지속 등에 대비하기 위한 목적도 있다.

회사 수장도 재무건전성을 강조했다. 정희민 포스코이앤씨 대표는 올해 초 신년사를 통해 "올해는 향후 30년과 나아가 100년 이상 지속가능한 회사를 만들어 가야 할 중대한 시점에 있다"며 다섯 가지 경영전략을 제시했다. 그 중 한 가지는 '핵심 인재·우량 재무구조 확보 및 디지털 근무방식 고착화'다. 그러면서 정 대표는 "임직원들은 새로운 30년의 첫걸음을 내딛는 올해 어떤 역경도 극복할 수 있다는 자세로 새롭게 도전하고 노력해야 한다"고 말했다.

다만 차입금 상환이 집중될 수 있는 위험을 관리하기 위해 올해는 사채 발행 등을 검토해 장기 차입금 비중을 확대해 나갈 방침이다. 연결기준 유동성 차입금 비중은 약 77%(2023년)에서 약 52%(2024년)로 낮춘 상태다.

이에 일각에선 높은 신용등급을 앞세워 서울 용산정비창 전면1구역 주택재개발정비사업 수주전에 힘을 쏟으려는 것이 아니냐는 분석도 제기된다. 현재 해당사업에 있어 포스코이앤씨가 경쟁사와의 '비교우위'로 내세운 요건 중 하나가 신용도이기 때문이다.

실제 포스코이앤씨는 3대 신용평가사 기준 A+, 주택도시보증공사(HUG) 기준 AAA 등급을 보유하고 있는데, 경쟁사의 등급보다 비교우위에 있다는 점을 부각시켰다. 경쟁사보다 높은 신용등급과 낮은 금리로 사업자금을 더욱 안정적으로 조달할 수 있다는 것이다.

다만 국내 주요 신용등급평가인 나이스신용평가 및 한국신용평가가 포스코이앤씨의 등급을 보면 일부 요건에서 등급이 '하향 조정'이 검토될 수 있는 요건이 있다. 나이스신용평가의 경우 연결기준 EBIT(이자·세금전이익)/매출이 4% 이하일 경우 하향 조정 검토될 수 있다고 봤는데, 포스코이앤씨는 2021년 5.4% 이후 △3.3%(2022년) △2.0%(2023년) △0.7%(2024년) 등으로 지속 하락세다. 한국신용평가의 경우 연결기준 영업이익률 3% 미만일 경우 하향 가능성이 증가되는 요인으로 봤는데, 포스코이앤씨는 2022년 3.3% 이후 2.0%(2023년), 0.7%(2024년) 등으로 매해 감소세다.

물론 회사 등급이 변동되는 요인은 복합적이며, 건설업계 업황이 좋지 않다는 점을 고려해야 하지만, 일부 요건에서 등급 하향 조정 가능성에 머물고 있다는 점은 포스코이앤씨에겐 부정적인 이슈다.

포스코이앤씨는 이번 수주전에서 높은 신용등급과 낮은 금리 이외에도 '분담금 납부 방식' 등을 활용하겠다는 입장이다. 포스코이앤씨 관계자는 "조합에 더 안정적이고 확정적인 사업비 조달 조건을 제시해 각종 재무적 리스크를 낮추는데 기여할 것"이라고 말했다.