1Q 실적, 전년 영업익 3배↑전망

LNG 수요 증가에 실적 껑충

美 현지 조선소 안정화 가속

함정수주戰 치열, MRO 사업도

LNG 수요 증가에 실적 껑충

美 현지 조선소 안정화 가속

함정수주戰 치열, MRO 사업도

|

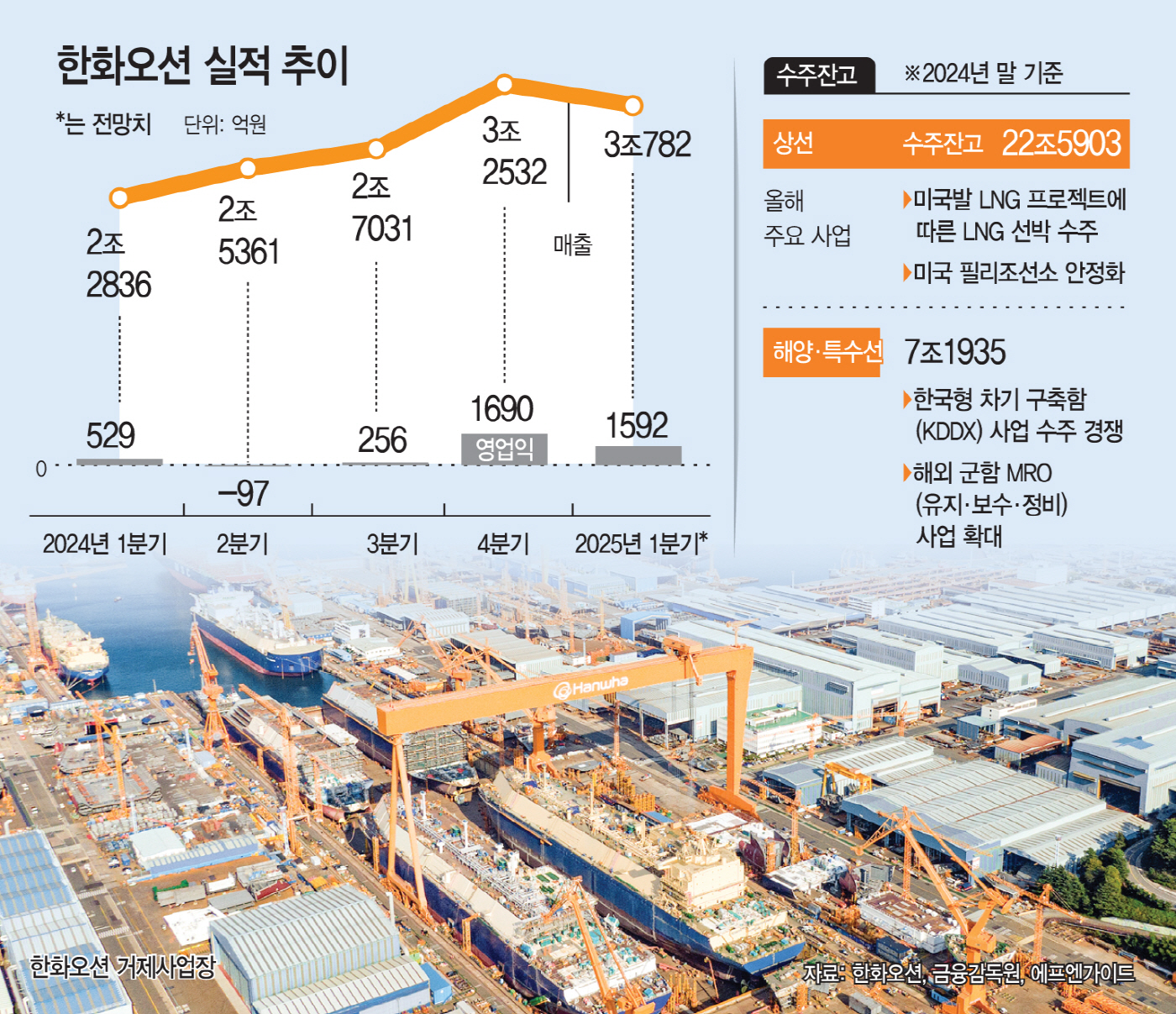

27일 증권가에서 추정하는 한화오션의 1분기 영업이익 전망치는 1592억원으로, 전년(529억원) 동기 대비 200% 이상 늘어 난 수치다. 매출은 3조782억원으로, 이 역시 지난해 같은 기간(2조2836억원)과 비교해 17% 증가할 전망이다. 한화오션의 1분기 실적은 28일 발표된다.

대표적인 고부가가치 선박으로 불리는 LNG(액화천연가스) 운반선 수주 성과가 돋보인다. 한화오션이 지난해 말 수주한 대형 LNG선박 가격은 2023년 대비 2배를 넘기도 했다. 꾸준한 시장 관심은 주가에도 반영됐다. 한화오션 주가는 지난 25일 장중 9만1500원을 찍으며 52주 연속 최고가를 경신했다.

아직 미국의 국내 조선업 협업에 대한 구체적인 후속조치가 나오지 않았지만 조만간 한화오션이 수혜를 입을 가능성이 높다는 평가가 다수다. 미국 정부가 본격적으로 LNG 프로젝트를 준비하고 있는 데다, 이에 발맞춰 한화오션은 현지 필리조선소를 안정화하고 있기 때문이다. 한화오션에 따르면 올해 중으로 필리조선소 생산이 안정화돼 본격적인 일감을 받을 것으로 보인다.

정연승 NH투자증권 연구원은 "미국 정부의 자국 내 조선 산업 생태계 구축 의지를 재차 확인하면서 필리조선소의 활용 방법도 다양해질 것"이라며 "특히 미국 정부의 직접적인 재정지원 등 기대되면서, 필리조선소의 신조선 수주 개시 및 수익성 개선 시점이 당겨질 수 있다"고 분석했다.

특수선부문에선 당장 HD현대중공업과 경쟁 중인 KDDX 사업을 따내기 위해 주력하고 있다. 앞서 방위사업청은 지난 24일 KDDX 사업 방식을 논의했지만, 결국 합의에 도달하지 못했다.

국내 정치적 혼란으로 지난해부터 미뤄진 사업자 선정은 다음 정권으로 넘어갈 가능성이 제기된다. 당초 업계에서는 HD현대중공업이 주장해 온 수의계약 가능성을 높게 점쳤으나, 장기간 결정이 지연되면 한화오션이 주장해 온 공동개발 방식이나 또 다른 새로운 안이 논의될 수 있다는 의견이다.

업계 한 관계자는 "외부 위원들 일부가 수의계약을 반대하는 등 교착 상태가 지속되면서 결론을 못 내고 있는 것으로 안다. 최종 결과가 나오기까지 시간이 걸릴 것 같다"고 말했다.

또 특수선 관련 해외 군함 MRO(유지·보수·정비) 시장 공략을 지속하고 있다. 업계에 따르면 존 펠란 미국 해군성 장관은 이달 말 방한해 국내 조선소 현장을 방문할 예정이다. 앞서 한화오션은 지난해 국내 조선사 중 최초로 미 해군 군수지원함 MRO 사업을 수주하는 등 성과를 올린 만큼 현지 정부와 지속적인 협업의 계기를 만들 것으로 보인다.

한화오션은 올 초 진행한 지난해 실적발표 설명회에서도 "지난해 MRO 2척을 수주했고, 올해도 5~6척을 추가로 수주하는 것이 목표"라며 "기존 신조 함정 건조 시설이 침해되는 것 아닌지 우려하는 목소리도 있지만 현재 생산능력으로도 충분히 가능하다"고 설명한 바 있다.