어피니티 보유지분 평가액 의견갈려

수은, 장부가액 1주당 31만원 산정

신창재 회장 5000억 추가 부담 고민

교보, 외부평가 기관 선정 추진 나서

수은, 장부가액 1주당 31만원 산정

신창재 회장 5000억 추가 부담 고민

교보, 외부평가 기관 선정 추진 나서

|

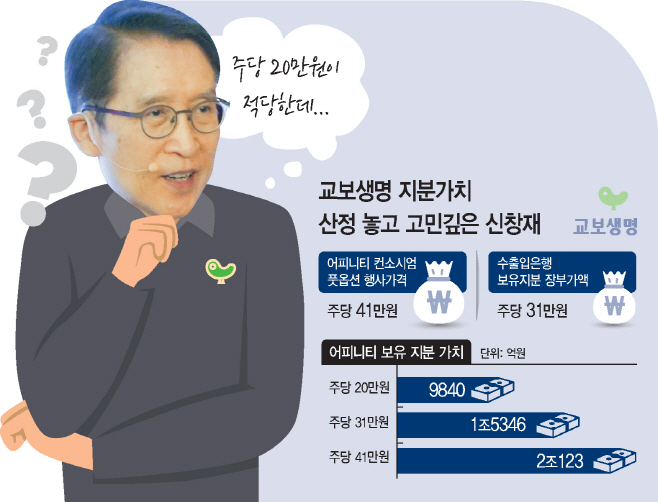

앞서 FI는 교보생명 지분을 매입하면서 교보생명이 기업공개(IPO)를 하지 못할 경우 풋옵션을 행사하는 주주간 계약을 체결했는데, IPO가 불발되며 FI가 풋옵션을 행사하게 됐다. 어피니티 측은 주당 41만원(액면분할 전 기준)으로 풋옵션을 행사했지만, 신 회장 측은 주당 20만원 안팎이 적정가라고 주장하며 풋옵션을 받아들이지 않았다.

이에 FI는 국제상업회의소(ICC)에 가격 산정 절차를 강제해 달라고 중재를 요청했고, ICC는 최근 신 회장이 외부기관을 선정해 공정시장가치(FMV)를 산정해야 한다는 취지의 2차 중재 결과를 내놨다. 이에 신 회장은 FMV를 산출한 외부 기관 선정 작업에 나선 상태다. 별도로 중재판정 취소 등의 법적 절차도 고려하는 것으로 알려지면서 양 측의 갈등이 지속될 가능성도 점쳐진다.

이런 상황 속 교보생명 지분 5.85%를 들고 있는 수출입은행이 주목받고 있다. 5% 이상 지분을 보유한 주요 주주인데다, 매년 외부 평가기관으로부터 교보생명의 장부가액을 평가해 왔기 때문이다.

수은이 평가해 온 장부가를 보면 신 회장 입장에선 부담이 커질 수밖에 없다는 분석이 나온다. 수은의 장부가액 기준으로는 FI 보유 지분(24%) 가치가 1조5000억원을 넘어서기 때문이다. FI의 지분을 사들여야 하는 신 회장 입장에서는 5000억원 이상의 추가 부담이 발생할 수밖에 없기 때문이다. 신 회장 측 주장대로 교보생명 FMV가 평가될 경우 수은이 보유한 교보생명 장부가액도 평가절하될 수밖에 없다. 주요 주주인 수은이 이해관계에 얽힐 수 있어 신 회장의 고민도 깊어지고 있다.

13일 금융권에 따르면 수은이 공시한 교보생명 지분(5.85%)의 장부가액은 2023년 말 기준 3740억원이다. 교보생명의 주식을 1주당 31만1915원으로 평가한 셈이다. 이 기준으로 FI가 보유한 지분(24%) 가치를 평가하면 1조5346억원이라는 계산이 나온다.

그동안 교보생명은 비상장사인 탓에 정확한 시장가치를 산출하기 어려웠다. 신 회장과 FI가 갈등을 지속해 온 것 역시 교보생명 주식 가치에 대한 평가가 달랐기 때문이었다.

어피니티 측이 교보생명 주식을 사들였던 금액은 주당 24만5000원이지만, 2018년 풋옵션(주식매수청구권)을 행사한 금액은 41만원이었다. 매입 가격보다 67%가량 높은 수준의 금액을 풋옵션 금액으로 제시했던 셈이다. 이 금액을 기준으로 어피니티 측이 보유한 교보생명의 지분가치는 2조123억원에 달한다.

하지만 신 회장 측은 터무니없이 높은 가격이라며 풋옵션 행사를 거부했다. 신 회장은 주당 20만원 안팎의 금액이 적정가라고 주장하고 있다. 지난해 8월 골드만삭스 등이 보유했던 주식을 매입했던 금액이 주당 19만8000원이었던 점을 근거로 들면서다. 주당 20만원으로 계산했을 때 어피니티 측의 보유 지분가치는 9840억원이다.

이런 상황에서 수은이 지난해 4월에 2023년 말 기준으로 교보생명 주식을 주당 31만원대로 평가했던 만큼 양 측의 갈등에도 영향을 미칠지 주목된다. 수은은 2019년에는 3761억원, 2020년 2932억원, 2021년 3198억원, 2022년엔 3178억원 등으로 교보생명 지분 가치를 평가한 바 있다.

신 회장은 FI가 보유한 지분을 되사와야 하는 상황인 만큼 지분가치가 낮을수록 부담이 적어진다. 하지만 수은의 평가 장부가가 기준이 될 경우 신 회장 측에서는 부담이 커질 수밖에 없다. 그동안 주장해 왔던 가격인 주당 20만원대와 차이가 크기 때문이다. 5000억원 이상을 추가로 부담해야 할 수도 있다.

교보생명 측은 아직 외부평가기관 선정을 추진 중이어서 말을 아끼는 모습이다. 교보생명 관계자는 "현재 외부 평가기관 선정을 추진 중"이라며 "아직 결정된 바가 없다"고 전했다.